基金經理老鼠倉,說好保本變巨虧,買基金被坑請到【基金曝光臺】!信用卡無故遭盜刷,銀行存款變保險,理財被騙請猛戳【金融曝光臺】!

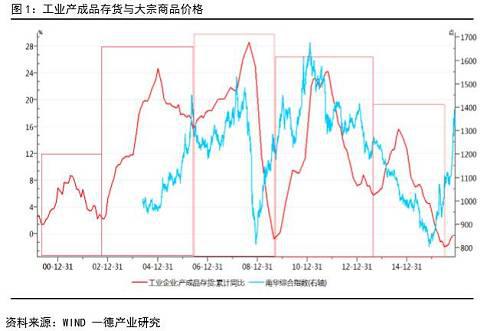

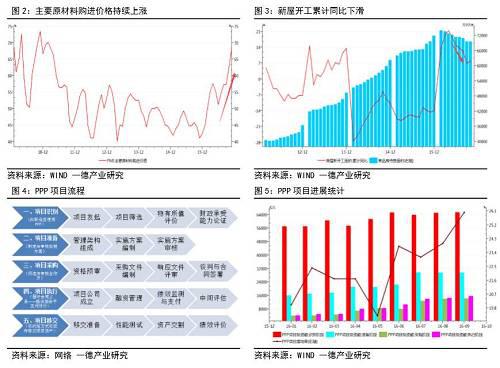

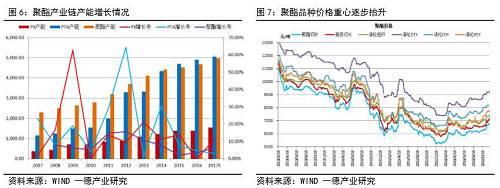

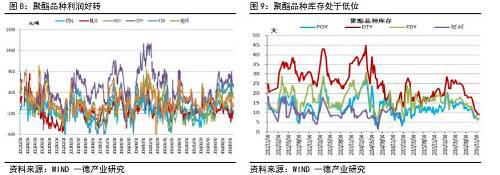

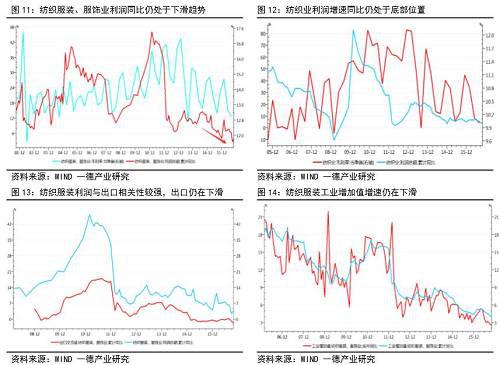

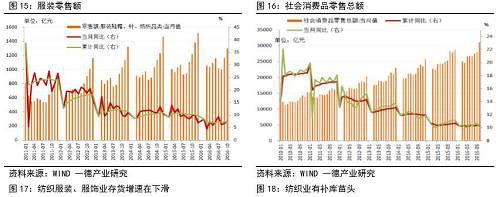

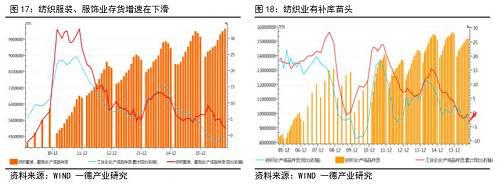

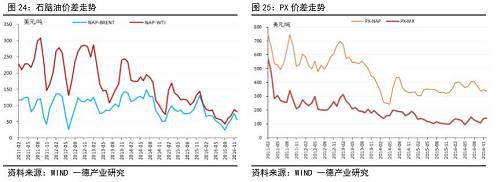

文章來源:微信公眾號一德菁英匯 文/鄭郵飛 一德期貨化工高級分析師 內容摘要 大宗商品補庫存進行時 商品成本重心抬升,能否傳導需要等待下游需求確認 聚酯環節景氣度有所回升 終端紡織景氣度依然偏低,但有補庫存跡象 PTA供需上半年好于下半年 成本/利潤提供價格邊界參考 核心觀點 大宗工業品目前處于自2000年以來的第六輪補庫存周期,此輪補庫存自2016年7月份開始,預計將持續到2018年中左右(補庫存持續時間最少12個月,即最少持續到2017年三季度)。具體是強周期的補庫行為還是弱周期補庫行為需要需求來驗證。而根據價格觸頂時間領先于補庫結束時點的規律,預計本次大宗上漲階段頂部時間在2017年三季度。 本次大宗商品大幅反彈得益于供給側改革以及環保力度的加大,同時后期疊加運輸限制的因素,同時需求端有地產火爆的整體帶動效應。總體看來,大宗商品成本重心將逐步抬升,并逐步向下游傳導(通脹預期),大宗商品能否延續強勢最終需要得到下游需求的認可,從而形成良性反饋,否則大宗商品將重回弱勢。而明年PPP等基建項目將對需求起到一定的拉動作用。 聚酯環節2016下半年開始景氣度開始逐步好轉,這種現象至少能夠持續至明年上半年,下半年景氣度是否能夠持續需要看下游需求的恢復情況。不過筆者認為最壞的情況已經過去,需要做的就是耐心等待黎明的到來。終端紡織服裝環節出口較弱,盈利增長依然不樂觀,短期景氣度依然較低。但需要看到的是紡織業已有補庫存苗頭,需要后期需求的不斷強化確認。 供需方面我們偏向于聚酯增速在5%時的情境模擬情況,PTA全年處于微幅增庫存階段。節奏上,不管存量產能何時復產,整個上半年的供應壓力要小于下半年。 成本/利潤為行情邊界提供參考:預計2017年原油重心55美元,區間45-65美元。原油55美元時,預計PTA現貨重心價格在4871-5360元/噸。原油45美元時,PTA現貨下邊界價格4272-4760元/噸。原油65美元時,PTA現貨上邊界價格5471-5960元/噸。期貨價格依據現貨加入一定的升水。 當然, 如果明年大宗補庫存持續進行,價格仍維持強勢,PTA維持較高加工費亦可期待,此時以上測算的價格錨點可適當上修。 整體上低位沿成本線做多是明年的主基調,不追高,高位不做空。同時適當關注反套行情。(1705-1709或不如1709-1801確定,主要考慮明年存量產能復產的不確定性) 1. 企業主動補庫存仍將持續 經典的周期理論中一般有40-60年的康德拉季耶夫周期,15-25年的庫茲涅茨周期,8-10年的朱格拉周期,以及3-5年的基欽周期(即庫存周期)。而相較時間跨度較短的庫存周期對我們商品研究操作具有實際的指導意義,因此下文我們重點探討庫存周期。 從2000年以來,庫存周期總共經歷了五輪,從2016年8月份開始進入第六輪增庫存的階段。一般來看,增庫存階段伴隨著價格的上漲,去庫存階段伴隨著價格的下跌。同時,價格的上漲或下跌一般領先于庫存周期的轉折點。從歷次統計規律來看,可以得到以下幾點結論: 印證基欽周期時間,即3-4年為一個完整庫存周期; 強周期中(2002-2006,2006-2009,2009-2013)補庫存持續時間一般長于去庫存持續時間,弱周期中(2000-2002,2013-2016)去庫存時間持續要長一些; 價格周期與庫存周期基本吻合,補庫存周期價格漲,去庫存周期價格跌,且持續時間基本一致; 價格上漲階段持續時間長,下跌階段持續時間短; 價格上漲時點領先于補庫存起始時點8-16個月時間,均值11個月左右; 價格下跌領先于去庫存起始時點2-16個月時間,均值9.2個月; 本次補庫存持續時間大概到2018年中左右; 價格反彈觸頂時間點大概在2017年9、10月份左右(按照本次2015年12月份上漲時點推后20個月,另一種算法補庫存結束時間點向前倒退9個月大概在2017年8,9月份)。 一般來說,庫存反映的是企業對價格或利潤預期的反映行為,或者說是對需求預期的反映。其實在補庫存和去庫存過程中按照不同的驅動因素還可以有主動補庫存、被動補庫存、主動去庫存、被動去庫存之分。 被動去庫存:需求恢復,價格恢復,利潤恢復,但企業生產與庫存不能及時應對,造成庫存減少; 主動補庫存:需求確認好轉,在利潤的驅使下企業主動增加庫存; 被動補庫存:需求走弱,價格和利潤有所回落,但企業未及時縮減生產,造成庫存增加; 主動去庫存:需求確認下滑,價格和利潤繼續回落,企業主動縮減生產去庫存。 造成需求與庫存出現時間錯配的原因在于企業對需求、價格和利潤做出反應的滯后效應。 從2016年初大宗商品開始反彈,企業邊際利潤好轉,但企業在熊市思維慣性以及生產備庫存存在滯后效應的約束下,庫存仍處于下降階段,此時處于我們所說的被動去庫存階段。經過了半年多的反映期,從16年8月份開始企業進入主動補庫存階段,后期需要等待需求進行強化確認。按照本文之前的統計推斷,此次補庫存階段預計將持續到2018年中左右(補庫存持續時間最少12個月,即最少持續到2017年三季度)。具體是強周期的補庫行為還是弱周期補庫行為需要需求來驗證。而根據價格觸頂時間領先于補庫結束時點的規律,預計本次大宗上漲階段頂部時間在2017年三季度。 2. 成本重心抬升,等待需求確認 本次大宗商品大幅反彈得益于供給側改革以及環保力度的加大,同時后期疊加運輸限制的因素。其中主要是以煤為代表的相關產業鏈漲幅驚人,明年去產能與環保仍將持續,煤炭產業鏈短期調整幅度預計有限,在流動性充沛的背景下仍將高位波動。原油方面,11月30日OPEC會議減產會議的達成加速了原油市場再平衡的進程,預計明年原油價格重心將較今年提升。能源端/原料端成本重心抬升大宗商品價格(可觀察PMI中原材料購進價格指數)從而增加市場通脹預期。 另一方面今年大宗價格的上漲還有地產火爆的需求帶動,然而在國家對地產調控的強壓下明年地產開工對于需求拉動作用將降低(地產庫存2016年雖有降低,但仍處于高位)。而為穩增長, PPP項目將準備加速落地,基建投資或對沖地產下滑的影響。PPP項目一般落地周期在半年到一年之間,今年處于準備階段和采購階段的項目有望在明年逐步落地。截止9月份,我國PPP落地項目總計1.56萬億元,處于準備和采購階段的額度總計4.37萬億元。 總體看來,大宗商品成本重心將逐步抬升,并逐步向下游傳導,大宗商品能否延續強勢最終需要得到下游需求的認可,從而形成良性反饋,否則大宗商品將重回弱勢。而明年PPP等基建項目將對需求起到一定的拉動作用。 3. 聚酯環節景氣度恢復,終端需求仍有待觀察 在聚酯產業鏈中,下游主要是聚酯-織造-印染-服裝,這里重點分析聚酯,織造以及服裝。 聚酯產能在經過了2011、2012年的大規模擴張后產能增速逐漸放緩,但是在PX-PTA-聚酯產業鏈中聚酯是最先進入產能過剩期的環節,造成的結果就是其價格出現了長時間的下跌。其加工費/利潤亦被長期壓縮在成本線上下。而在2015年年底后聚酯價格出現了一些可喜的變化,隨著大宗商品的整體反彈,聚酯價格亦出現觸底,2016年全年價格穩中有升,截止12月初已經恢復至2015年中的水平。 從利潤角度看,從2016年中開始逐步走高,目前已經達到2014年下半年的水平,且持續時間較長。而2014年當時的背景是PTA工廠限產挺價引發下游抗議,亦采取以毒攻毒的限產策略,產業整體利潤推高,屬于人為制造的階段性牛市。 再從庫存的角度看,聚酯環節庫存在今年下半年持續下滑,目前在近幾年的低位水平。低庫存、高利潤促使高開工,這也能從下半年聚酯高開工的數據中得到驗證(2016年9月后聚酯開工率處于歷年同期高位,當然有G20會議期間停產導致需求部分前移或后移,但下半年聚酯產量同比增長5.14%,高于全年同比增長率3.14%,聚酯需求確有好轉)。從歷年季節性走勢來看,聚酯一年中主要有兩個旺季,分別是上半年的3-5月份和下半年的9-11月份。可以預見,當前較低的聚酯庫存必然引發春節前后的集中補庫,同時高利潤亦提升聚酯工廠的開工意愿,預計明年上半年除去春節期間集中停車外,聚酯工廠仍將保持較高的負荷。下半年如果終端需求明顯好轉,或整體補庫存依然持續,整體聚酯仍將保持相對高的開工。 整體看,聚酯環節2016下半年開始景氣度開始逐步好轉,這種現象至少能夠持續至明年上半年,下半年景氣度是否能夠持續需要看下游需求的恢復情況。不過筆者認為最壞的情況已經過去,需要做的就是耐心等待黎明的到來。 終端紡織服裝方面,從紡織服裝、服飾業的工業增加值數據看,不管是累計同比還是環比,目前仍處于下降的趨勢,仍未見底。從紡織業利潤來看,近幾年毛利率穩中有所下滑,利潤增速低位甚至下滑。而從服裝上市公司報表看,近年來公司服裝板塊毛利率總體平穩,這可能是因為品牌服裝中原料成本占比較小。我國紡織服裝出口占據行業消費的較大比重,其出口情況與企業盈利情況相關性較大,而今年前10月份我國紡織服裝、服飾業出口交貨值累計同比仍處于負增長的水平,出口情況依然較差。從終端服裝產成品存貨數據看,近年來存貨同比增速在不斷下滑,這與近年來電銷渠道的沖擊有關。據統計,近年來不少服裝實體門店已經相繼關閉,而實體門店銷售需要占據相當的常備庫存。但從紡織業成品庫存來看,其增速在2016年見底后有拐頭跡象(開始補庫存),這與大的庫存周期不謀而合。 內需方面:社會消費品零售額以及服裝零售額同比數據均處于底部徘徊階段,均未出現太大的亮點。 總體看,終端紡織服裝環節出口較弱,盈利增長依然不樂觀,短期景氣度依然較低,行業整體盈利增長情況依然不樂觀。但需要看到的是紡織業已有補庫存苗頭,需要后期需求的不斷強化確認。 4. 供需變動決定行情的節奏 在聚酯產業鏈上,越往終端行業進入壁壘越低,市場化程度也越高。產業鏈產能投放自下而上,進入市場飽和甚至過剩的順序亦是如此。目前來看下游產能增速放緩,PTA環節在經歷了2011、2012、2014年的產能大投放后目前新增產能速度也在放緩,而上游PX環節仍處于擴能期,盡管國內短期新增產能有限,但國際上并沒有停止產能投放的步伐。 需求方面,正如以上分析,聚酯環節目前景氣度較好,而終端紡織要差一些,當然其中有聚酯環節產能較終端紡織集中,話語權較強的原因。因此,雖然對于明年的聚酯開工有較好的預期,但還是要考慮下游需求是否能夠徹底好轉(樂觀的是我們看到了紡織業補庫存已經在緩慢進行)。 聚酯明年亦有新增產能,初步估計有500多萬噸,多數是2016年推遲投產能,這部分投產的概率要大一些,其他裝置的概率要小一些。綜合看,預計明年能新投產能300萬噸左右。2016年新增聚酯產量增長率3.14%,總體開工率77.8%,考慮到高景氣度提升開工意愿,2017年適當提高開工率,總體上預估明年新增產量180萬噸左右,產量增長率5%。 供給方面,PTA進入產能投放末期,2016年僅有漢邦的220萬噸投產。2017年PTA可能的新增產能就兩套裝置,分別是嘉興石化二期150萬噸以及四川晟達100萬噸,且均存在不確定性。能形成實際供應的增量來自于PTA存量產能的復產,預計產能380萬噸。 根據PTA存量產能復產的不同情況,我們分為四種假設,假設一:遠東石化7月份開,翔鷺石化9月份開,蓬威石化10月份開;假設二:遠東石化5月份開,翔鷺石化7月份開,蓬威石化8月份開;假設三:遠東石化3月份開,翔鷺石化5月份開,蓬威石化6月份開;假設四:遠東石化2月份開,翔鷺石化4月份開,蓬威石化5月份開。聚酯凈出口全年預估50萬噸,非聚酯需求預估110萬噸。下表中PTA產量數據已經是剔除凈出口和非聚酯需求的數據,即PTA產量-PTA凈出口-非聚酯需求。同時根據聚酯不同增速列出了相應的聚酯產量(當然我們傾向于5%的增速預期)。 可以看出,如果PTA這幾套裝置推遲至下半年開,4%以上聚酯產量增速下PTA將處于供不應求的狀態,存量產能越早復產,供給越寬松,這時就需要階段性檢修來維持整體的平衡。這里,我們偏向于假設二情況下,聚酯增速在5%時的情境模擬,PTA全年處于微幅增庫存階段。節奏上,不管存量產能何時復產,整個上半年的供應壓力要小于下半年。 盡管如此,存量產能的復產節奏直接決定了PTA供需的平衡,需要密切關注。 5. 成本/利潤提供價格邊界參考 在上市的幾個化工產品中,PTA是市場競爭最激烈的,目前成本支撐最強。同時,在產業參與度方面,PTA是化工品種甚至所有上市品種中產業參與程度最深的一個,2016年11月份,其套保持倉量占據合約持倉量50%-60%。2015年以來,在激烈的行業競爭面前,產業參與期貨的模式從之前粗暴式的聯合保價到運用期貨成熟套保模式、點價模式等等。在行業景氣度尚未回升的階段,PTA大型工廠利用期貨在鎖定原料的同時積極賣出套保,其對市場的影響力量不容小覷。在今年商品普漲行情中,PTA漲幅最小,其中工廠以及套保商對于行情的走勢起了重要作用。因此,業內流傳一條做盤規律,即看著現貨加工費做期貨。成本決定了行情的下界,利潤提供上界的參考。 原油方面,根據EIA以及IEA的預測,明年原油將尋求再平衡,供需過剩格局將得到大幅緩解,同時OPEC減產協議的達成加速了這一平衡的進程,原油重心將提升,預計在55美元左右。但是高油價勢必導致原油邊際供給-頁巖油的回歸,同時獲得減產豁免權的利比亞和尼日利亞其產量目前處于低位,合計具有100萬桶的潛能增量。預計2017年原油波動區間在45-65美元。 石腦油方面,2016年由于汽油消費低迷,其與原油價差萎縮,較2015年的87美元下跌28美元至59美元,其中8月份跌至最低點(至10美元上下)。預計2017年石腦油需求將有所回暖,其與原油的價差我們維持70美元/噸的預期。 PX方面,在PTA產業鏈中,PX利潤最豐厚,不過PX亦進入了擴能期,同時正逢PTA擴能末期,中長期看其利潤必定遭受壓縮。2016年PX裂解價差374美元,考慮到明年有PX新產能,預計PX裂解價差為350美元。 PTA方面,2016年PTA加工費季節性走勢亦非常明顯,4月份旺季時高點曾達到800元/噸左右,2016年全年加工費平均472元/噸,根據近兩年的統計規律,加工費波動的區間大致為300-700元/噸。這樣就為我們操作行情提供了安全邊際,即在加工費處于低位臨界值時做多,處于高位臨界值時做空。 若原油處于55美元的中值水平,匯率6.88,石腦油裂解價差50-90美元/噸,PX裂解價差350-400美元/噸,加工費500元/噸, PTA現貨價格重心在4871-5360元/噸。 若原油處于45美元的下邊界水平,匯率6.88,石腦油裂解價差50-90美元/噸,PX裂解價差350-400美元/噸,加工費300元/噸,PTA現貨下邊界價格4272-4760元/噸。 若原油處于65美元的上邊界水平,匯率6.88,石腦油裂解價差50-90美元/噸,PX裂解價差350-400美元/噸,加工費700元/噸,PTA現貨上邊界價格5471-5960元/噸。 上述價格測算是基于現貨水平,期貨盤面價格應加入相應的升水。 當然,以上測算只是做出一個價格變動的大概錨點,對于商品定價來說,向下成本支撐的參考性較強,而向上利潤理論上可以無限大,頂部測算價格參考性較弱。但考慮到PTA行業明年的供需情況(存量產能復產),以及企業套保參與期貨的習慣,利用利潤測算高點又有一定的參考性。同時,如果明年大宗補庫存持續進行,價格仍維持強勢,PTA維持較高加工費亦可期待,此時以上測算的價格錨點可適當上修。 6. 總結 大宗工業品目前處于自2000年以來的第六輪補庫存周期,此輪補庫存自2016年7月份開始,預計將持續到2018年中左右(補庫存持續時間最少12個月,即最少持續到2017年三季度)。具體是強周期的補庫行為還是弱周期補庫行為需要需求來驗證。而根據價格觸頂時間領先于補庫結束時點的規律,預計本次大宗上漲階段頂部時間在2017年三季度。 本次大宗商品大幅反彈得益于供給側改革以及環保力度的加大,同時后期疊加運輸限制的因素,同時需求端有地產火爆的整體帶動效應。總體看來,大宗商品成本重心將逐步抬升,并逐步向下游傳導(通脹預期),大宗商品能否延續強勢最終需要得到下游需求的認可,從而形成良性反饋,否則大宗商品將重回弱勢。而明年PPP等基建項目將對需求起到一定的拉動作用。 聚酯環節2016下半年開始景氣度開始逐步好轉,這種現象至少能夠持續至明年上半年,下半年景氣度是否能夠持續需要看下游需求的恢復情況。不過筆者認為最壞的情況已經過去,需要做的就是耐心等待黎明的到來。終端紡織服裝環節出口較弱,盈利增長依然不樂觀,短期景氣度依然較低。但需要看到的是紡織業已有補庫存苗頭,需要后期需求的不斷強化確認。 供需方面我們偏向于聚酯增速在5%時的情境模擬情況,PTA全年處于微幅增庫存階段。節奏上,不管存量產能何時復產,整個上半年的供應壓力要小于下半年。 成本/利潤決定行情的邊界:預計2017年原油重心55美元,區間45-65美元。原油55美元時,預計PTA現貨重心價格在4871-5360元/噸。原油45美元時,PTA現貨下邊界價格4272-4760元/噸。原油65美元時,PTA現貨上邊界價格5471-5960元/噸。期貨價格依據現貨加入一定的升水。 整體上低位沿成本線做多是明年的主基調,不追高,高位不做空。同時適當關注反套行情。 7. 風險提示 美聯儲加息可能是全球流動的拐點。美元作為全球貿易結算貨幣,加息可能導致區域性流動性緊張危機,對于大宗商品將是利空。特別是特朗普就任后,其主張財政政策刺激來振興經濟,將給聯儲加息創造較大的空間。 終端需求跟進乏力。2016年是大宗商品的黃金年,幾乎所有大宗商品均出現了較大幅度的上漲,但終端價格漲幅卻不盡如人意,導致終端利潤受到擠壓,若終端需求繼續乏力,將影響產業鏈價格的順利傳導進而制約大宗商品價格。 原油下跌風險:OPEC減產執行不到位,全球原油開采成本曲線下移,低成本存量原油的增長。 PTA產能投放的不確定性。存量產能若推遲復產,將有利于供需平衡,否則將增大供給壓力。 文章來源:微信公眾號一德菁英匯 |